展望上海升級後的乙太坊:拋售潮小於預期 質押賽道大有可為

發布日期:4/12/2023

原文作者:Darren,Everest Ventures Group

上海升级暂定于 4 月 13 日进行,将首次允许验证者从信标链撤出以及提款。相关预期迭加,市场又一次将注意力聚焦于以太坊流动性。上海升级完成后,是否会有抛售潮,是否会产生大幅币价波动,未来以太坊质押赛道的前景如何,质押收益走势如何,本文结合以太坊币价、通缩率、质押率走势、供应率走势等数据,进行分析讨论,结论如下:

· 上海升级完成后短期内可能会有一定的抛压(部分提款),这部分抛压对市场有立竿见影的效果;

· 以太坊质押者中只有 40% (非流动性质押者)有抛售意愿,这 40% 的以太坊质押者的成本相对较低,会带来一定的抛压,不过这个过程是缓慢的,极端情况下需要 125 天才能提出所有质押的以太坊;

· 以太坊的质押率在未来几年能够继续保持增长,达到一个临界值后质押率增长速度会减缓;

· 在不考虑嵌套与杠杆的情况下,以太坊质押收益率会随着以太坊质押率的上升而降低,但随着区块链行业的不断发展以及流动性质押赛道衍生出更多玩法,以太坊质押收益率会更高,相应的以太坊质押率也会比预期更高。

1、对以太坊价格的影响

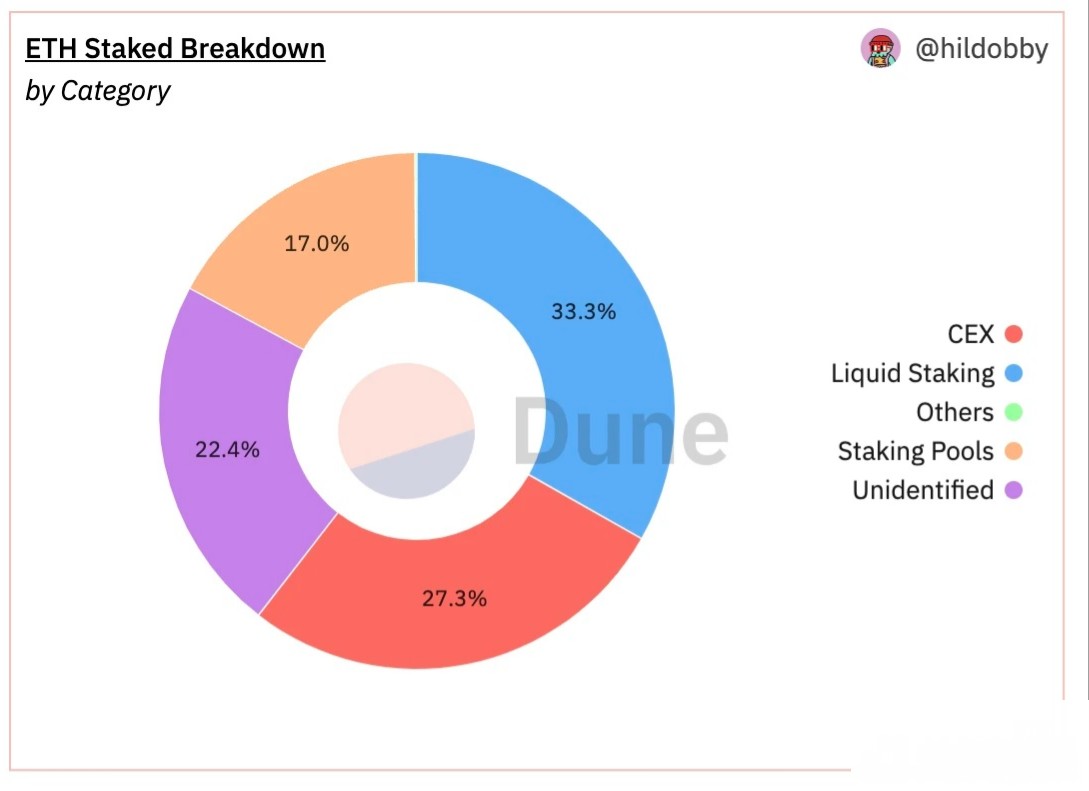

Source:https://dune.com/hildobby/eth 2-staking

目前有约 60% 的以太坊被质押在提供了抵押流动性衍生品的服务商,仅约 40% 的以太坊属于独立验证者和质押池,这二者在此次上海升级中所受到的影响是不同的。

1 )部分提款和完全提款

提款分为部分提款和完全提款。

部分提款:指超过 32 个以太坊的余额(赚取的奖励)将被直接提取到以太坊地址,可以立即使用,验证器将继续作为信标链的一部分并按预期进行验证;

完全提款:指验证者完全退出,不再是信标链的一部分,验证者的全部余额(32 个以太坊和其他任何奖励)随后被解锁,并允许在退出机制完成后使用。

另外需要指出的是,信标链验证器包含一个称为取款凭据的字段,此凭证的前两个字节称为取款前缀,此值当前是 0x 00 或 0x 01 ,该值是在通过存款工具进行存款时设置的;具有 0x 00 取款凭证的验证者将无法立即取款,这些验证者将需要迁移到 0x 01 才能进行部分提款和全部提款。

2 )部分提款可能对以太坊价格的影响

部分提款的速率为每个区块可以有 16 个提款请求,而目前 12 秒 1 个区块,每分钟 5 个区块,每小时 300 个区块,每天约为 7.2 k 个区块;因此假设每个验证者都更新到了 0x 11 那么预计每天约有 115 k 验证者的部分提款。

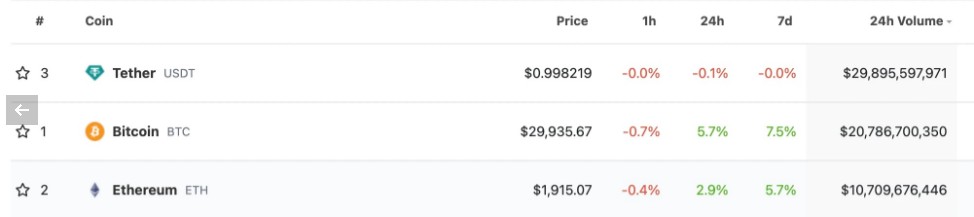

据 beaconcha.in 数据,至今有 558062 的验证者,因此大约需要 4 ~ 5 天的时间就能够实现部分提款的退出,每个验证者的余额平均为 34 个以太坊,因此预估质押者们赚取了大约 「(34-32 )✖ 558062 = 1116124 个以太坊的质押奖励(计为 110 万个)。按照当前的以太坊价格(计 $ 1800),即在 4 ~ 5 天内会有价值 $ 1.98 b 左右的以太坊被释放。

如下图所示,根据 CoinGecko 数据,目前以太坊每日现货总交易量为 $ 10.4 b,因此部分提款的总价值约为以太坊每日现货交易总量的约 19% ,平均到 5 天释放,每日释放量为每日现货交易量的 3% ~ 4% 。

这一部分是可预计的抛售压力,因为与完全提款可以在上海升级前通过流动性质押衍生品换回以太坊不同,质押奖励部分(部分提款)只有在上海升级后才能够提取,因此这一部分很有可能会有一定的抛压,但是部分提款对币价的影响是相对短期而言的,并不会长期且持续地影响以太坊价格;其次,在当前的以太坊价格下,考虑到 POS 参与者的其他链上行为(他们通常继续复利),相当一部分的以太坊长期质押者、持有者并不会在这时候出售。

Source:https://www.coingecko.com/

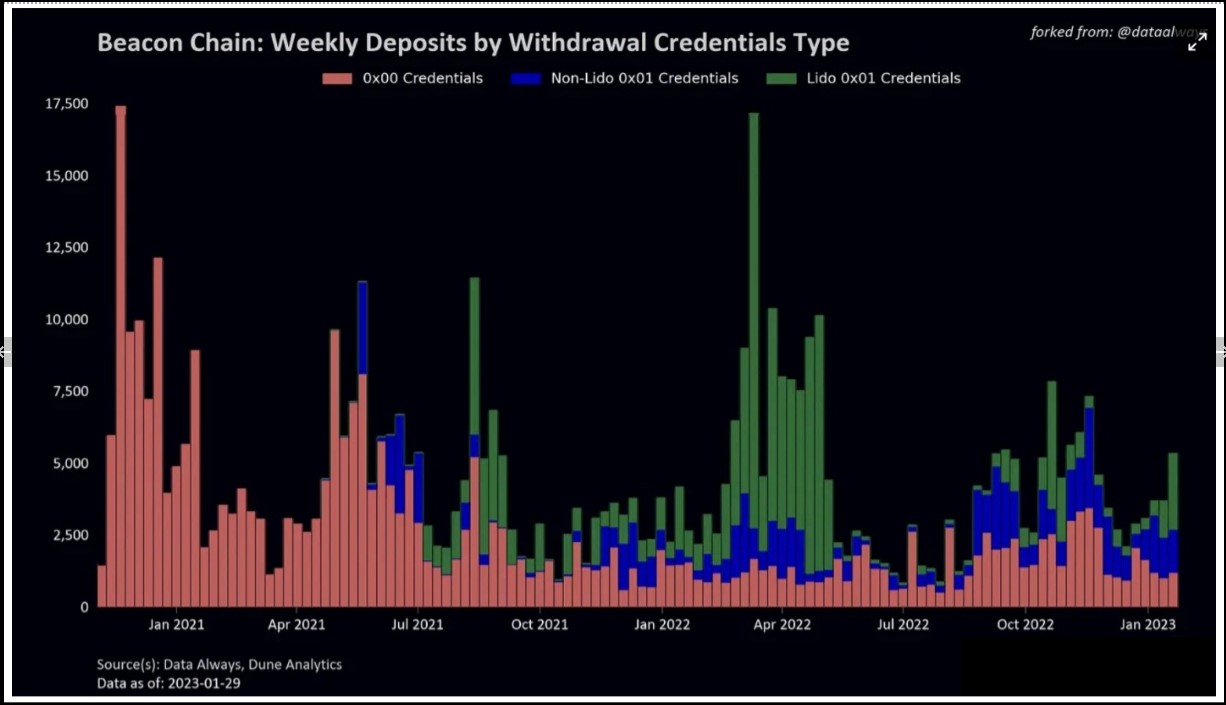

更进一步地说,实际上并非所有验证者都拥有 0x 01 凭证。如下图所示,据 Data Always 数据显示,截至 2023-01-29 ,大约还有 20% 的新验证者没有设置 0x 01 凭证。

Source:https://dataalways.substack.com/p/partial-withdrawals-after-the-shanghai

另外,据 Date Always 研究中的动画表明,0x 00 的转化峰值大约会在上海升级完成后的第二天早些时候达到并持续大约两天时间,并不是在上海升级完成时立刻达到;因此在最极端的情况下,第一天应该会看到大约 110 k 个以太坊的部分提款(不包括 Lido 0x 01 验证者)。

3 )完全提款可能对以太坊币价造成的影响

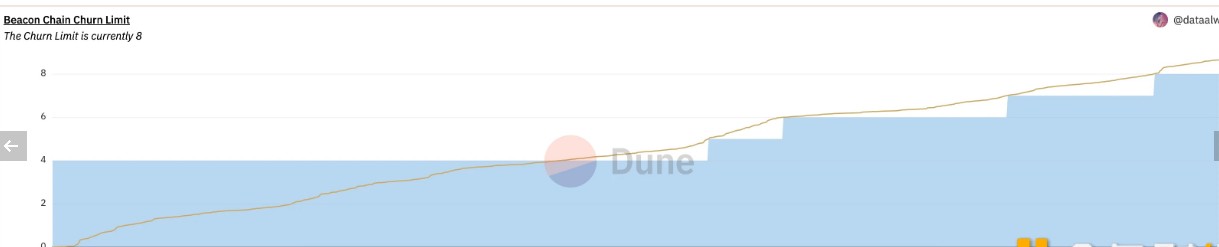

完全提款和部分提款具备同样的优先级,与部分提款在同一个提款队列中,在部分提款进行时,如果验证者被标记为“exited”,那么将执行余额➕奖励的全部退款。不过与部分提款不同的是,完全提款的速率受到更多的限制,如下图所示,当前完全提款流失限制为 8 ,每日最多提款 57.6 k 个以太坊,目前总共已质押约 18 M 个以太坊,其中 LSD 和 CEX 占了 60% 。

由于这部分大多存在二级市场退出渠道,因此可以假定,有意愿在上海升级后退出的以太坊只有另外 40% 的质押参与, 即 7.2 M 个,因此假设在超极端情况下上海上级之后不再有用户存款而且每日提款量达到最大值,那么所有质押的以太坊都完全退出需要 125 天。

Source:https://dune.com/queries/1924507/3173695

正如上文中提到的,占供应量 60% 的两个类别是 LSD 和 CEX,它们大多都发行了抵押流动性衍生品,例如 stETH、cbETH、rETH、bETH 等。

以 stETH 为例,目前 stETH 对 ETH 的汇率为 0.9996 ,价差极小,因此如果想售出的质押者可以直接在市场中将流动性衍生品兑换为以太坊售出,完全无需等到上海升级后再售出;也正因如此,目前所质押的以太坊成本其实是很分散的,而且是一直在变化的,有很多人持有 stETH 并不是通过质押 ETH 获得的,而是在二级市场中交易获得的。对于这 60% 的质押者来说,在不考虑市场抛压造成的超卖行为,上海升级并不会对其产生过大影响。

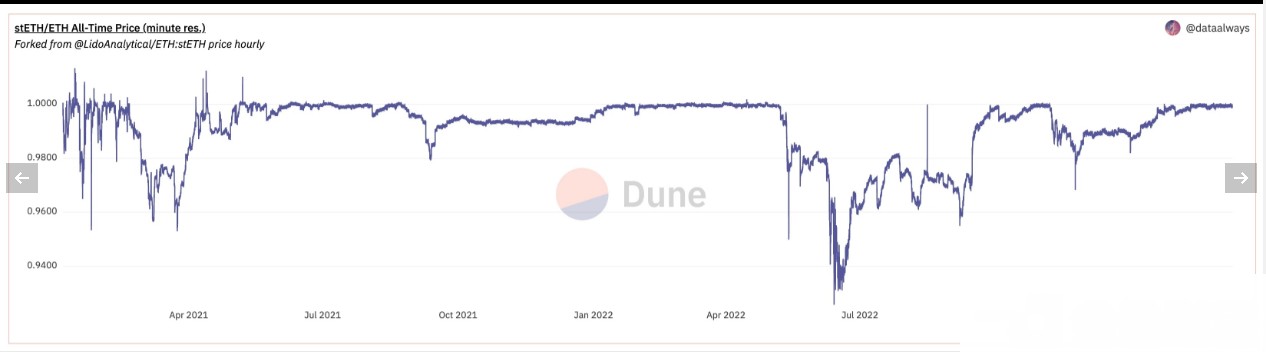

市场中也有观点认为,体量大的质押者会由于担心衍生品的流动性不足,出售可能发生折价,因此其会等待上海升级完退出质押后再卖出。这种顾虑不无道理,但是我们回顾以太坊历史价格,如下图所示,可以看出在 2021 年 3 月和 2022 年 6 月期间出现过大幅折价,在 2021 年 3 月时,是因为当时正处在大盘高点,这部分卖出的多为 2020 年底质押的用户,在此套现离场;2022 年 6 月的这次折价,则是因为当时 3AC 和 FTX 事件,使得部分机构大量出售 stETH 导致价格脱锚,由此可以看出,对于大资金体量的投资者,在流动性不足的情况下依然会有抛售行为,这取决于市场情况,而非对于流动性的顾虑,因此将以太坊未来下跌的可能性完全归因于对于流动性紧缩的预期是不正确的。

Source:https://dune.com/skynet/lido-stetheth-monitor

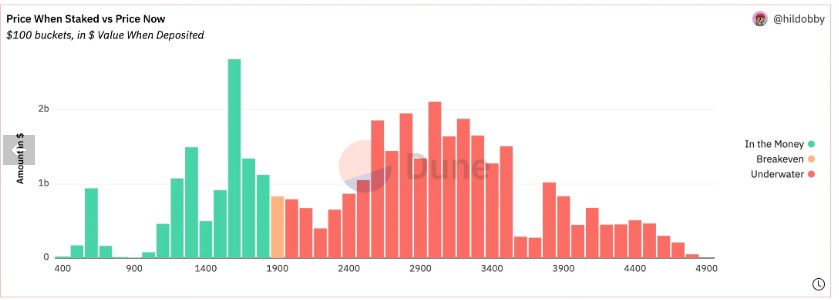

4 )以太坊存款成本价对上海升级后以太坊价格波动的影响

Source:https://dune.com/hildobby/eth 2-staking

如上图所示,目前存款成本处于“水下状态”的质押者比处于“盈利状态”的多,因此在这方面也有着两种看法:其中一种认为这些亏损的会提出存款以止损,另一种认为亏损的会由于“厌恶损失”的情绪而更有可能持有。

而在以太坊质押上,对于大部分以太坊质押者(60% )来说,并不存在成本问题,因为正如上文所说,在上海升级前,一样可以通过二级市场去将 stETH 兑换为 ETH 并售出,因此对于这 60% 的质押者来说,这并没有什么影响。

但是对于另外 40% ,它们大多是一些以太坊 POS 质押早期参与者,而这一部分人的成本价是相对较低的;以太坊信标链主网存款合约地址最早在 2020 年 11 月推出,当时 ETH 价格仅约 $ 400 ~$ 500 ,直到 2021 年的三月底以太坊代币才达到今天的价格,因此或许可以猜测这部分质押者占了上图中“In the Money”的一大部分,而这样的成本价到今天的 $ 1800 也有 3 ~ 4 倍的涨幅,因此这一部分人可能会带来一定的抛压。并且由于市场情绪原因,这一部分人的抛压可能会使市场产生 FUD 情绪,导致 60% 的质押者也恐慌抛售,不过上文也有说到,以太坊质押的退出是有限制速率的,因此这些质押者的抛售反应在市场上也是相对缓慢的。

{{AD}}

2、对以太坊质押率和质押收益率的影响

上文写了上海升级可能对以太坊币价造成的影响,此外,上海升级给以太坊带来的影响还会体现在以太坊的质押率和质押收益率上。

1 )以太坊质押率以及质押收益率的影响因素

经过分析,我们认为,上海升级后以太坊的质押率会比现在高,但是很难与其他公链一样达到如此高的质押率(60% ~ 80% );此外,随着质押率的上升,在不计算套娃、LSDFI 等玩法的情况下,质押收益率会下降。

以下三个因素可能会利好以太坊质押率增长。

i)如下图所示,以太坊的质押率目前仅有 15.52% ,而其他公链却有着最高达到 73% 的质押率,因此可以判断以太坊目前的质押率肯定是偏低的,有着巨大的增长空间。

Source:https://www.stakingrewards.com/

ii)上海升级完成之前,质押在信标链的以太坊无法流动,大量资金被锁定在信标链上,导致资金利用不灵活,这一点可能会降低用户的质押欲望;而随着上海升级的完成,这个流动性风险问题也会迎刃而解,以太坊质押从存款到提款实现闭环,抵押流动性衍生品代币对以太坊代币价格的汇率也会回归 1 : 1 ,这或许能够吸引大量机构和资本的质押,但其实这个点在当前 LSD 盛行的质押环境下并不具备太大的参考价值。

iii)以太坊目前已经处于通缩状态,当前通货膨胀率是 -0.62% ,根据供求关系这表明了以太坊的价值正随着时间在不断的提升,而其他公链如此高的质押率正是因为它们的质押收益率更高,而这背后的结果正是代币的不断增发与贬值,因此就这一点来看,对于长期质押者来说,将资金质押在以太坊上或许是一个更具吸引力的选择;而且目前还处于熊市,市场较不活跃,以太坊就已经处于通缩状态,在之后的牛市中每日消耗的 gas 更多,以太坊的通缩量也会更加可观。

然而,以太坊质押率也不会无限增长,我们认为:

i)以太坊无法提供像其他公链那样高的质押收益率,因此或许会有更多用户更加倾向于将自己的资产质押在更高收益率的公链上。

ii)而除了与其他公链相比在质押收益率上不占优势之外,以太坊本身的质押收益率还会随着质押率的上涨而降低(不论套娃、LSDFI 等玩法的情况下)。如下两图所示,以太坊的质押率和质押收益率是动态平衡的,根据这个模型,在以太坊的质押量达到 44.3 M ETH 的时候,年化收益率仅仅只有 2.5% , 44.3 M 与现在 18.2 M 的质押量相比涨幅大约 2.5 倍;而事实就是这样的质押收益率并不足以吸引大部分的用户,因此本文预测以太坊的质押率在当前质押率的基础上翻一倍左右之后会减缓增长速度。

Source:https://ultrasound.money/

2 )以太坊供应、质押率、质押收益率预测

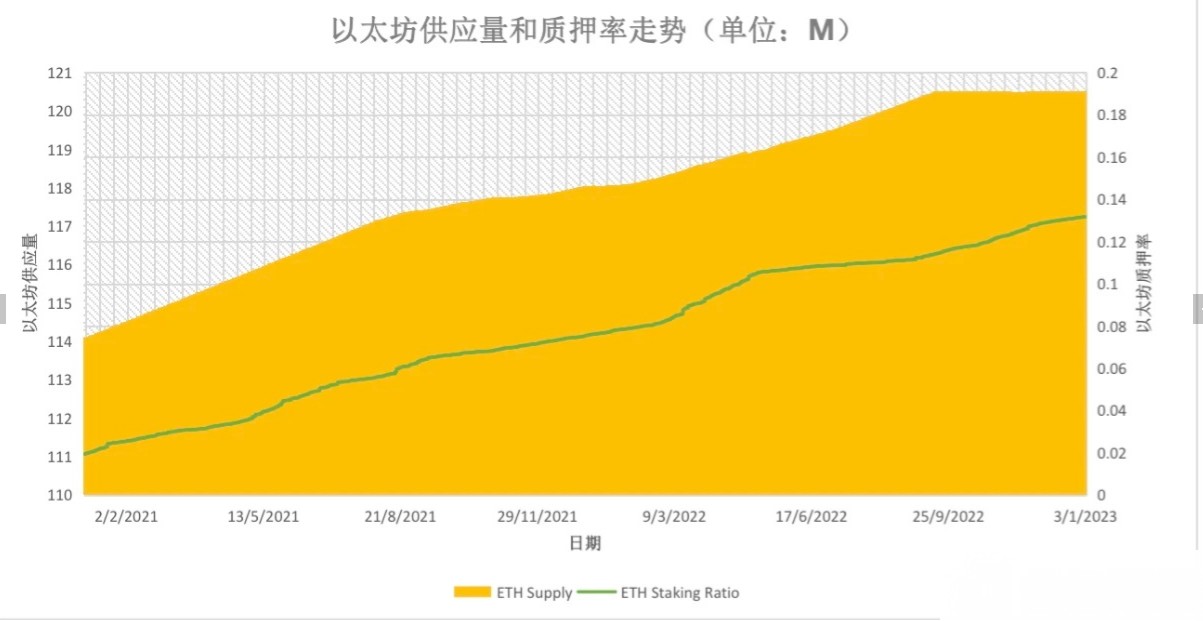

2021 年 2 月至 2023 年 3 月间以太坊供应量和质押率走势

如上图所示,可以看出自 2022 年 9 月开始,以太坊的供应量增长趋于平缓甚至有下降趋势,自以太坊开放质押以来,以太坊质押量不断上升,并且在目前看来以太坊质押量的上升趋势并没有减缓。

基于此,我们认为:

在市场交易不够活跃的熊市中,以太坊供应量增长逐渐平缓并有下降趋势,可以预计到,牛市的到来,交易量的大幅上涨,消耗 gas 费的提高,会进一步加快以太坊的通缩。而以太坊质押率会在供应量通缩的背景下走高,然而随着以太坊的质押率不断提高,单个节点的质押收益率随之降低,在以太坊质押率达到一定值时会进入两者间的动态平衡状态。

但我们相信,随着区块链行业的不断发展,流动性质押作为 DeFi 乐高组件,在其上构建、衍生出更多玩法,相应的以太坊质押率也会比预期更高。根据模型测算,以太坊质押量达到 44.3 M 时,质押收益率会降为 2.5% ;但是,LSD 会带来很多新的玩法包括循环贷、套娃等,因此,随着 LSD 赛道和区块链行业的发展,更具有吸引力的综合质押收益率将会推动以太坊质押赛道走向更高的动态平衡。

参考资料:

[ 1 ]Brace Yourselves, Shanghai Is Coming

[ 2 ]Partial withdrawals after the Shanghai fork

[ 3 ]The Future of ETH Liquid Staking

新聞視界時報-黃

.png "全球跨境匯款服務:萬事達卡提供快速支付體驗")

.JPG "一週攬下數十萬用戶,基於Solana的AR加密遊戲GG怎麼做到的")

.JPG "FTX擬出售14億美元的Anthropic股份")

.JPG "以太坊坎昆升級將至:盤點利好賽道及20個項目")

.JPG "交易所爭上的Solana生態交易聚合器Jupiter(JUP)究竟有何特殊")

.JPG "許正宇:香港將於短期內就擬議的虛擬資產OTC監管框架展開諮詢")

.JPG "FTX律師:FTX放棄重啟加密交易所,但將全額償還債權人")

.JPG "“和解”已兩個月,幣安終“回血”")

.JPG "DWF Labs為2023年交易數量最多的加密風險投資者,Coinbase Ventures排名第二")

.JPG "彭博:隨著比特幣現貨ETF時代終止了關鍵套利交易,比特幣期貨需求降溫")